※この記事は、

「30代からゼロで始める資産形成|総まとめページ」の一部です。

▶︎ 全体の流れはこちら

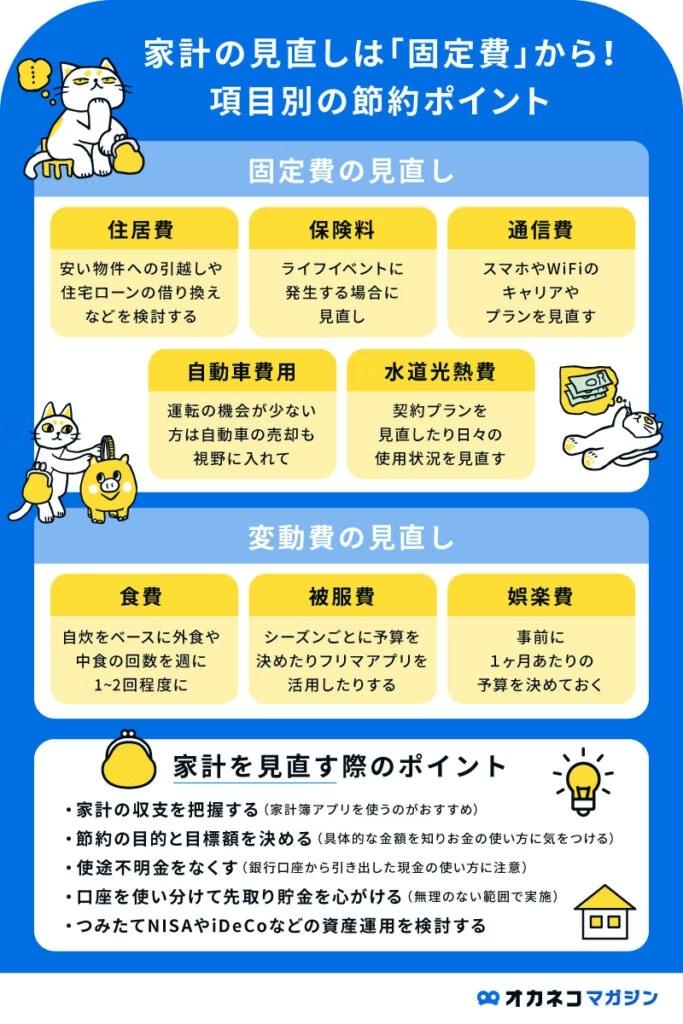

家計を把握して、最初に手をつけたのが固定費だった

前回、

「家計簿はつけない。でも流れは見る」

というやり方に変えてから、

ひとつだけはっきりしたことがありました。

それは、

毎月ほぼ同じ額で出ていくお金が、思ったより多い

ということです。

使った記憶がなくても、

勝手に引き落とされていくお金。

それが固定費でした。

スマホ代を見直そうと思った理由

真っ先に目に入ったのが、スマホ代でした。

- 毎月1万円前後

- でも通話はほとんどしない

- 動画は家のWi-Fiが中心

「これ、本当にこのプラン必要?」

そう思いながら、

ずっと後回しにしていた項目です。

プランを“変えた”というより“戻した”

やったことは、

いきなり格安SIMに変えることではありません。

まずは、

- 今のプラン内容

- 実際の使用量

- オプションの有無

を確認しました。

その結果、

明らかに使っていない容量・オプションが

そのままになっていたことに気づきました。

プランを「攻めた」のではなく、

身の丈に戻しただけです。

サブスクは「解約」より「把握」が先だった

次に見直したのがサブスクです。

- 動画配信

- 音楽

- アプリ

- よく分からない月額サービス

この時点では、

無理に解約しませんでした。

やったのは、

何にいくら払っているかを並べることだけ。

これだけで、

「これ、ほとんど使ってないな」

と自然に分かるものが出てきます。

実際にどれくらい変わったか

細かい節約をしたつもりはありません。

- スマホプランの見直し

- 使っていないサブスクの停止

これだけで、

毎月数千円分の余白が生まれました。

大きな金額ではないかもしれません。

でも、

- 何も我慢していない

- 生活の質も変わらない

この状態で減った支出は、

かなり気持ちがラクでした。

固定費を見直して気づいたこと

固定費は、

一度見直すと

毎月自動で効いてくるのが一番のメリットです。

- 毎月考えなくていい

- 意志力を使わない

- 続けようとしなくていい

家計管理が苦手な人ほど、

先にやるべきなのは固定費でした。

だから投資の話が現実になった

固定費を整えてから、

ようやくこう思えるようになりました。

「この金額なら、毎月積み立てても大丈夫そう」

無理に捻出したお金ではなく、

自然に残るお金だったからです。

この感覚があったから、

積み立てNISAも

不安なく続けられています。

まとめ|削ったのは生活じゃなく“無関心”

固定費を見直しても、

生活はほとんど変わりませんでした。

変わったのは、

お金に対して無関心だった部分だけです。

- 使っていないのに払っていた

- 内容を知らないまま契約していた

そこに目を向けただけで、

毎月の安心感は確実に増えました。

👉 次は

「固定費を見直したお金を、なぜ積み立てNISAに回したのか」

に進めます。

コメント